合肥芯碁微电子装备股份有限公司(股票简称:芯碁微装)成立于2015年,2021年4月在上交所科创板上市,坐落于合肥高新区集成电路产业基地。专业从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发和生产。

芯碁微装坚持自主研发与创新,拥有完整的自主知识产权,目前拥有知识产权两百余项,多次获得"安徽省专利金奖",牵头起草PCB直接成像设备国家标准并发布。

芯碁微装2025年上半年的营收同比增长了45.6%,在前三年营收增长逐步变慢之后,又重新开始加速。半年的水平就与三年前的全年相当,当然是创下了上半年的新纪录。

“激光直写成像设备”是其占比99%以上的核心业务,半年报就没有公布具体的产品系列构成,从其2024年年报看,“PCB系列”产品占比超八成,还有一成多的“泛半导体系列”产品。

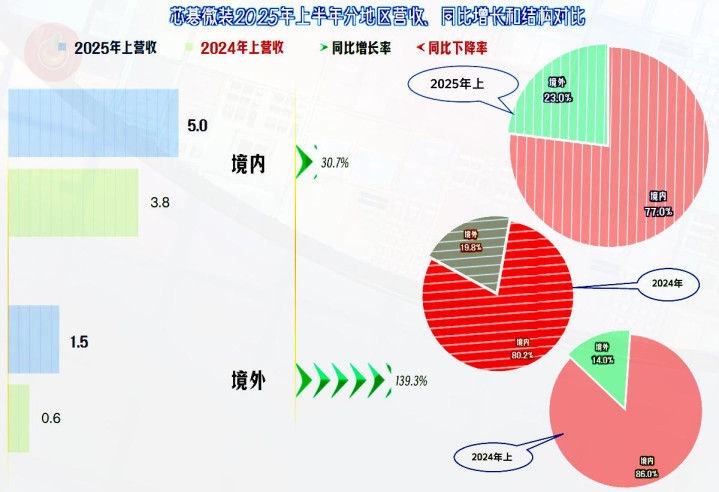

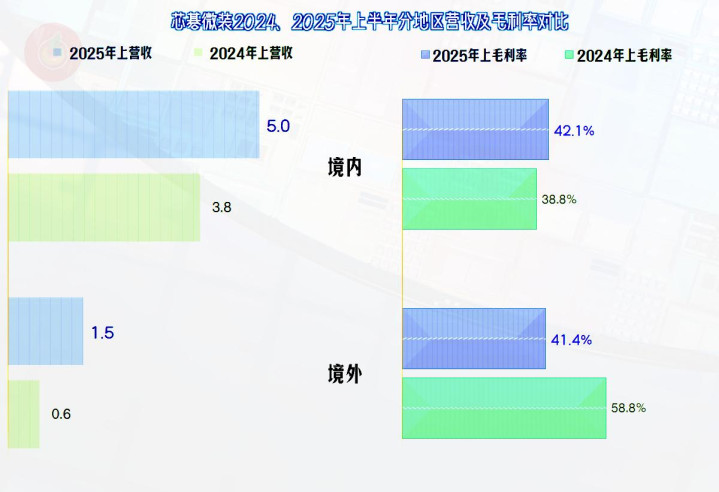

芯碁微装的境内外市场都在较快增长,境内市场增长三成多;境外市场增长1.4倍,占比首次超过两成,就有奔1/4的趋势。可以说,2025年上半年营收增长加速的主要动力,来自于境外市场的爆发式增长。

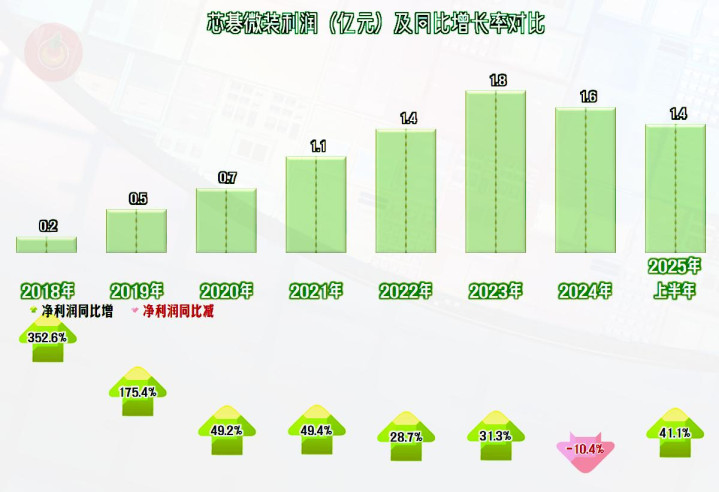

2025年上半年的净利润也同比增长超四成,略低于同期营收增幅,仍然是以半年就达到2022年全年的水平,创上半年的盈利新纪录。在2024年营收增长变慢后,净利润开始下跌,2025年上半年是正常波动,还是终结了下跌的苗头,还需要在后续期间保持观察。

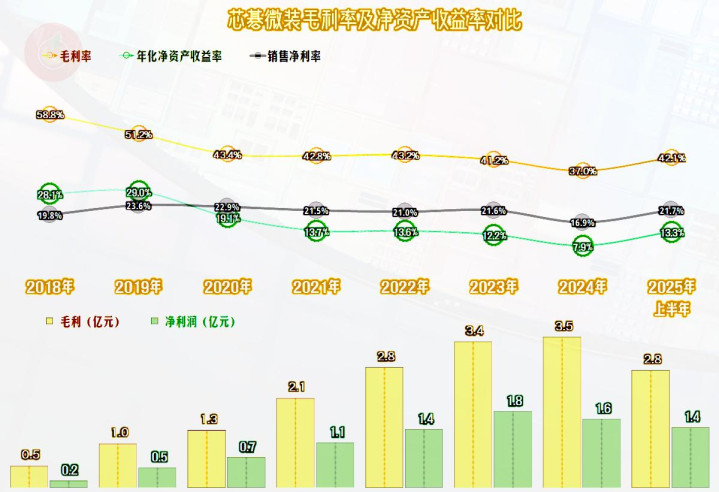

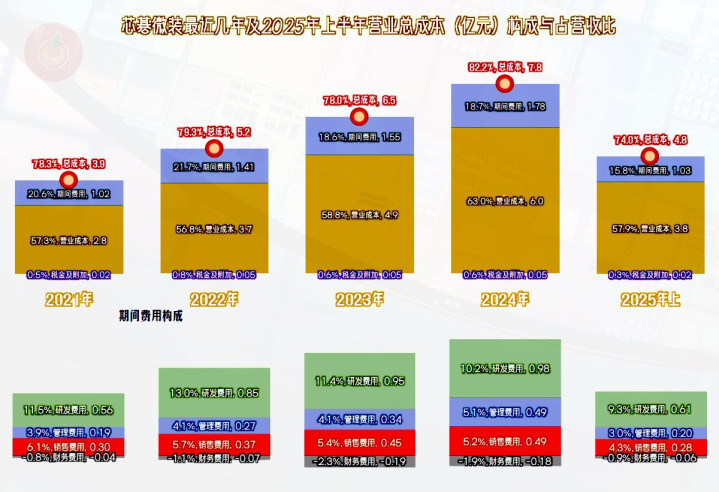

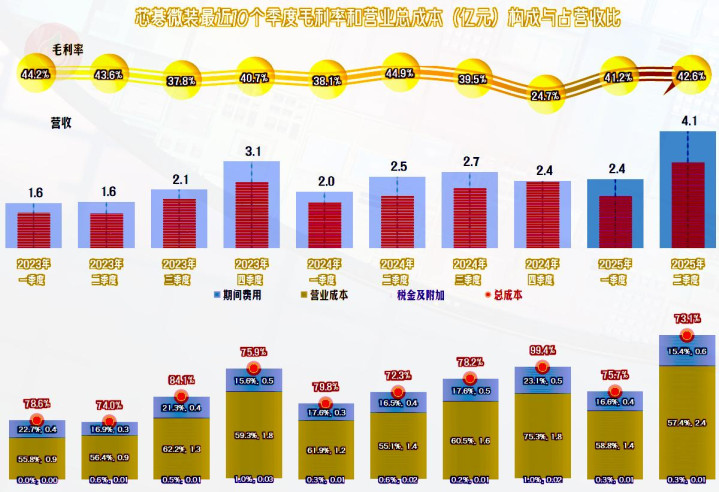

毛利率从2018年近六成的高位,持续下滑六年之后,在2024年以37%触底,由于2024年的毛利率下滑过大,营收增长偏慢,毛利额增长有限,此时的期间费用增长较快,净利润就出现了下跌。2025年上半年的毛利率大幅反弹,情况就明显好转。

销售净利率与毛利率的平行关系不错,特别是从2020年,两者缩小距离之后,就相当稳定了。净资产收益率在上市前一年就不如同期销售净利率,之后基本都是这种表现,显然是杠杆没用够。不管是毛利率、销售净利率,还是净资产收益率,芯碁微装一直都是优秀级的表现。

2025年上半年,境内市场的毛利率同比大幅增长,反超了下跌明显的境外市场,两者的水平已经比较接近了。这或许是境外市场大幅增长的原因所在,不管是通过降价,还是增加了配置及相关成本,境外市场大幅增长的代价,就是毛利率不能再维持以前近六成的表现了。

在2024年及以前,由于毛利率的下滑,就算有期间费用占营收比下降的积极影响,主营业务盈利空间总体上也处在下跌之中;特别是2024年,已经跌至不足两成的盈利水平了。

2025年上半年的形势明显好转,毛利率大幅反弹,同时,营收大幅增长,也大大摊薄了期间费用占营收比,主营业务盈利空间回升至26个百分点,比前四年都要高一大截。

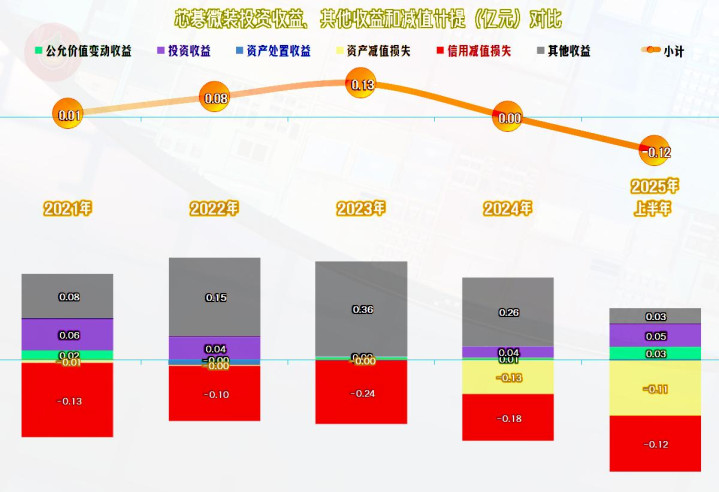

在其他收益方面,以前都是净收益的状态,政府补助抵消掉当年的“信用减值损失”和“资产减值损失”后,略有结余。2024年的净收益就很低了,原因是,前些年金额很小的“资产减值损失”明显增长;2025年上半年的两大损失项也比较高,而政府补助等并不给力,出现了一定的净损失。这在一定程度上影响了净利润的增长表现,并导致其增长不及同期营收。

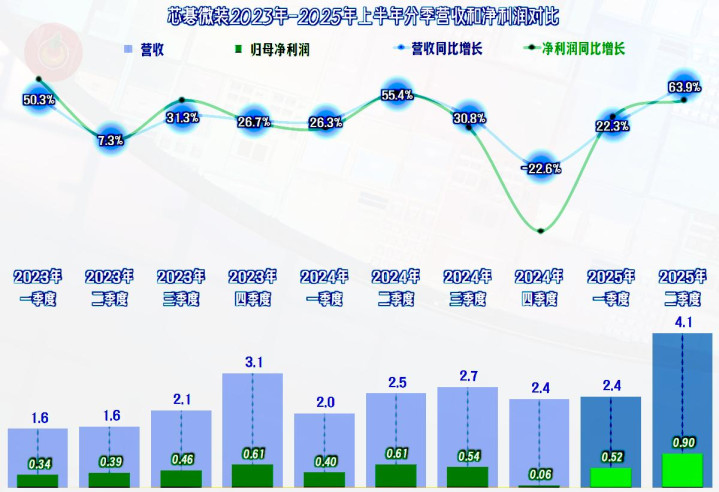

分季度来看,前两年都出现过一个季度的营收同比增长较慢,甚至下跌的情况,拉低了当年的平均增速;2025年前两个季度表现都不错,下半年会不会也出现一个前两年那种“意外”的季度呢?并不排除这种可能,特别是在现在的关系和国际贸易环境复杂的情况下。

除了营收下跌的2024年四季度之外,其他各个季度的净利润表现都不错,离保本点的距离很远,盈利能力较强。2025年二季度,不管在营收、净利润,以及两者的增速上,都是单季最高的水平,这样的强劲表现,有可能打破前两年那种,某个季度出现波动的意外情况。

前两年,排除各自那个“意外”的季度,主营业务盈利空间都超过20个百分点,2025年上半年更是在25个百分点左右。就算是表现不好的那两个季度,主营业务也没有出现亏损。除2024年四季度的毛利率也是意外情况之外,其他各个季度的毛利率相对稳定,波动并不大。

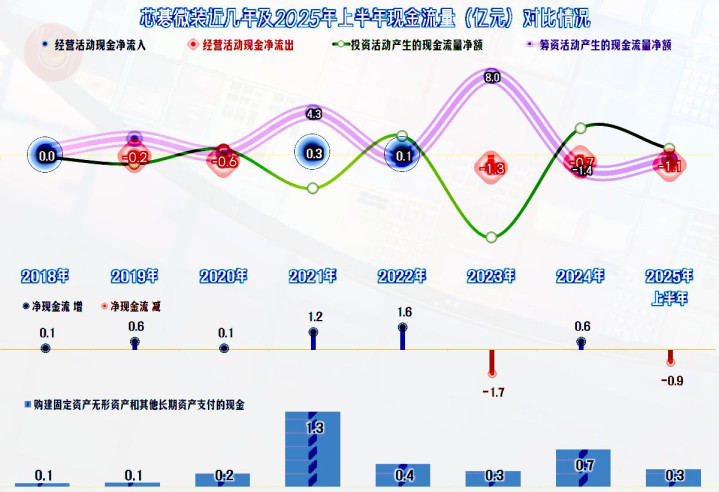

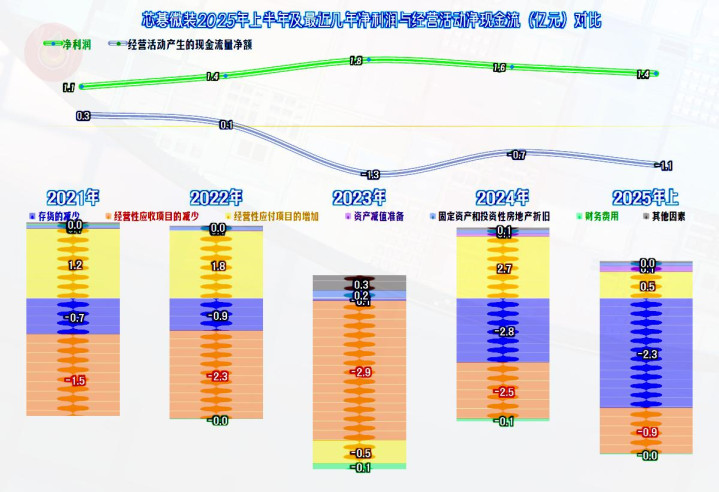

“经营活动的现金流量净额”表现并不让人满意,仅有个别年份有少量净流入的现象,最近两年半都在净流出,这和其不断创下新高的净利润差异较大,我们得在后面找一找原因。2021年上市融资的规模有限,2023年又进行了近8亿元的定增融资。

这些资金一部分用于固定资产类投资,另一部分垫在了经营之中,也就是所谓的流动资金占用。更多资金还放在账户上,这就是财务费用为净收益,也有一些理财类收入的原因。

应收项目和存货,都在持续增加资金的占用,部分转移给了应付项目,无法转移的部分,还得自己垫进去。在营收增长变慢,或者是规模达到一定高度后,这样的差异就会逐步降低,只是芯碁微装现在还没有到那个时间点。

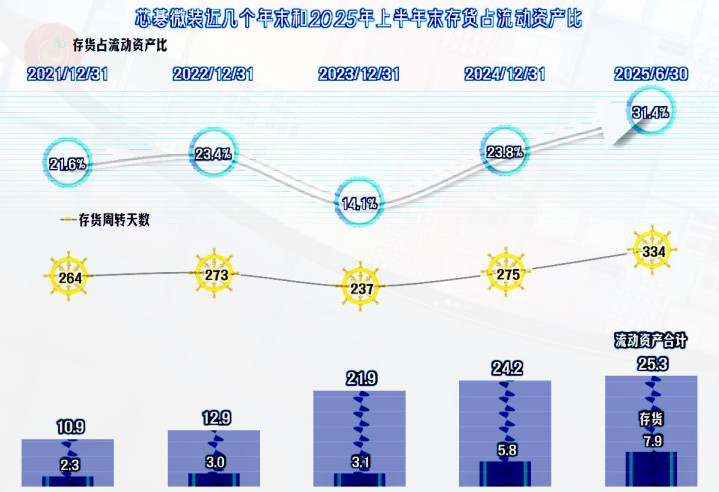

存货的增长速度较快,2023年及以前都算是正常增长,2024年末和2025年上半年末的增长加速,与此同时,存货的周转率却在大幅下降,也就是周转天数增加。就算这类设备有较长的加工周期,仍然不能算完全正常。

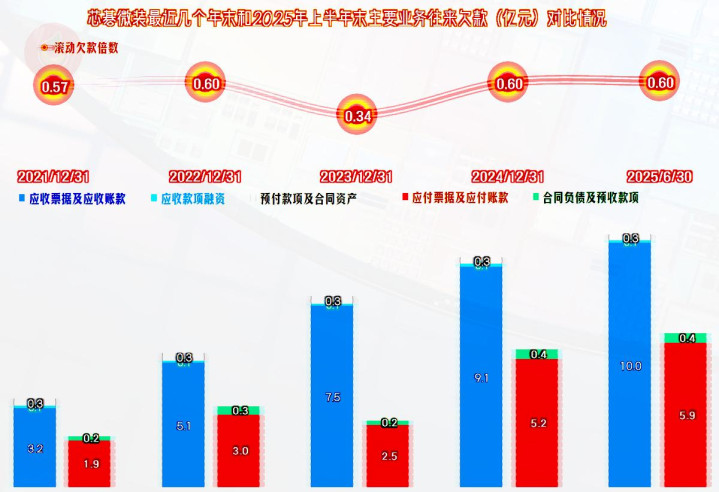

“应收票据及应收账款”和存货类似,其增长也是较快的,其应收账款的周转率在波动中也有下降的趋势,和存货一样都需要重视。我们不能简单认为芯碁微装就是靠更好的信用条件来吸引客户,但确实有这样的迹象。

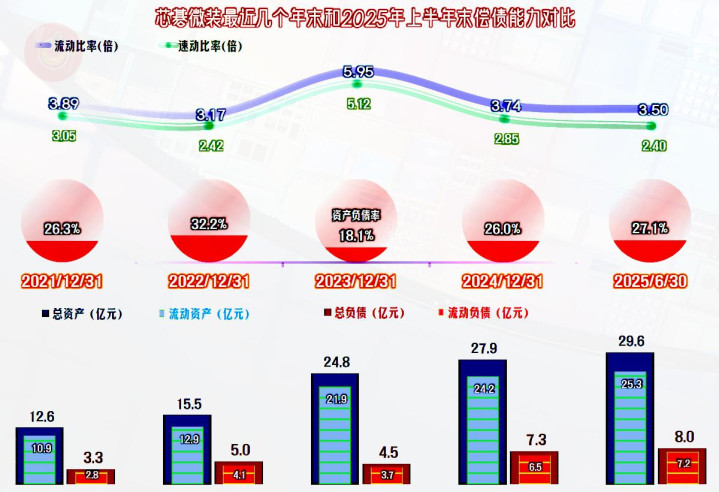

芯碁微装的长短期偿债能力都是极强的,除了持续盈利的原因之外,两次较大规模的股权融资也是重要原因。就算前几年那种,需要通过大量垫资来保证营收增长的模式再持续几年,他们也是有能力应对的。

芯碁微装上市以来,在营收和净利润等各方面都取得了长足的进步,2025年上半年,通过境外市场的增长,把增速也重新拉起来了,形势还是不错的。但是,其现金流方面的表现一直不佳,应收账款的余额大,增长快。“直写光刻设备”这一行的竞争并非不激烈,国际上有以色列和日本等众多竞争对手,国内也有数家同行,想要持续大幅增长,还需要继续努力。

声明:以上为个人分析,不构成对任何人的投资建议!